Sommaire

À compter du 1er avril 2025, une réforme importante va modifier le calcul des indemnités journalières versées par l’Assurance maladie en cas d’arrêt de travail. Le plafond des revenus pris en compte sera abaissé de 1,8 à 1,4 fois le SMIC, entraînant une réduction des indemnités journalières pour certains salariés. Cette mesure, issue du décret n°2025-160 du 20 février 2025, suscite de nombreuses interrogations tant pour les salariés que pour les entreprises. Décryptage des enjeux et des conséquences de cette réforme.

Un plafonnement des IJSS revu à la baisse

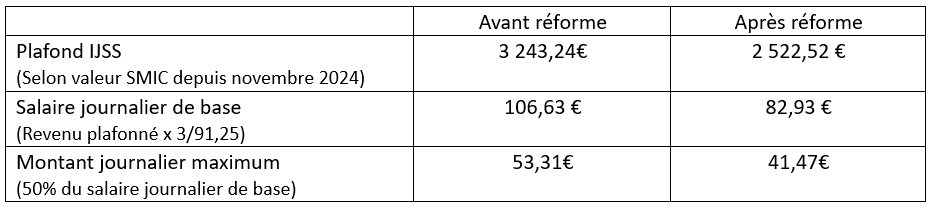

Les indemnités journalières de la Sécurité sociale (IJSS) sont calculées à hauteur de 50% du salaire journalier de référence, lui-même déterminé à partir de la moyenne des trois derniers mois de salaire. Jusqu’au 31 mars 2025, ces revenus sont plafonnés à 1,8 fois le SMIC, soit un montant maximum de 3 243,24 € brut pour le calcul des IJSS.

À partir du 1er avril 2025, ce plafond sera abaissé à 1,4 fois le SMIC, soit 2 522,52 €. Cela signifie que les salariés percevant un salaire supérieur à ce montant verront leurs indemnités journalières réduites. Ainsi, le montant maximal des IJSS passera de 53,31 € à 41,47 € par jour.

Illustration du plafonnement des IJSS avant et après la réforme :

Pourquoi cette réforme ?

Le gouvernement justifie cette mesure par la nécessité de maîtriser les dépenses publiques liées aux arrêts maladie. Selon les prévisions établies dans le budget de la Sécurité sociale, cette mesure devrait permettre une économie entre 400 et 600 millions d’euros.

Toutefois, cette économie sera en grande partie répercutée sur les entreprises et les salariés, notamment via les régimes de prévoyance complémentaire.

Quelles sont les conséquences pour les entreprises ?

L’abaissement du plafond servant de base au calcul des IJSS pourra avoir des répercussions significatives pour les entreprises à travers :

- Une augmentation de la charge financière pour l’employeur, au regard des obligations de maintien de salaire (légales ou conventionnelles) ;

- Une hausse des prestations versées par les régimes de prévoyance complémentaire, lorsque ceux-ci interviennent sous déduction des IJSS. Cette situation pourrait conduire à des demandes d’augmentation tarifaire de la part des organismes de prévoyance.

L’ampleur de ces impacts variera selon plusieurs facteurs, notamment la part des salariés dont la rémunération dépasse 1,4 fois le SMIC, les niveaux d’absentéisme observés et les équilibres financiers des contrats de prévoyance collective en place.

Quel impact sur les salariés ?

Dès lors qu’ils sont éligibles à un maintien de salaire ou couverts par le régime de prévoyance complémentaire de leur entreprise, les salariés seront en principe pas impactés. En effet, ces dispositifs viendront compenser la diminution d’intervention de la Sécurité sociale.

Toutefois, une perte de revenu pour les salariés (dont la rémunération est supérieure à 1,4 fois le SMIC, soit 2 552,52€) pourrait être subie :

- S’ils ne bénéficient pas d’un maintien de salaire employeur (par exemple, au regard de leur ancienneté) ou d’un complément prévoyance

- Si le contrat de prévoyance est exprimé en sus de la Sécurité sociale (et non sous déduction).

Par ailleurs, l’ensemble des salariés, indépendamment de leur rémunération, pourraient voir leurs cotisations de prévoyance augmenter en raison de hausses tarifaires attendues.

Une réforme qui fait réagir

Cette mesure suscite de vives critiques de la part des partenaires sociaux et des acteurs du secteur.

Dans un communiqué en octobre 2024, la CFDT a dénoncé une « mesure brutale » qui pénalisera les salariés les plus vulnérables, notamment ceux en arrêt longue durée sans prévoyance et les salariés avec peu d’ancienneté.

La CNAM a rendu un avis défavorable en novembre dernier sur le projet de décret, estimant que ce transfert budgétaire n’avait pas fait l’objet d’une réflexion approfondie et risquait d’impacter les négociations dans toutes les branches professionnelles.

Dans un communiqué du 26 février 2025, le Centre technique des institutions de prévoyance (CTIP) appelle à la suspension de la réforme afin de permettre une véritable concertation. Il dénonce une mesure mise en œuvre « sans le moindre débat parlementaire », qui pourrait entraîner « une perte pouvant atteindre 360 € brut par mois » pour certains salariés et impacter « près d’un salarié sur deux ».

Conclusion

La réduction du plafond de calcul des IJSS au 1er avril 2025 va entraîner :

- Un surcoût pour les employeurs en raison des obligations de maintien de salaire ;

- Une perte de revenu pour certains salariés, dont le revenu est supérieur à 1,4 du SMIC, s’ils ne sont pas éligibles à un complément (salaire/ou prévoyance) ou si ce complément intervient en sus de la Sécurité sociale.

- Une hausse des prestations sur les régimes de prévoyance intervenant sous déduction des IJSS, pouvant conduire à une hausse des cotisations.

Face à ces enjeux, une anticipation est importante. Delta Assurances vous accompagne pour analyser les impacts de cette réforme sur vos contrats de prévoyance.

Evolution du SMIC et du plafond des IJSS sur les 3 dernières années :

Depuis 2012, les revenus de référence pour le calcul des IJSS sont plafonnés à hauteur de 1,8 fois le SMIC mensuel. Mécaniquement, toute augmentation du SMIC a pour conséquence de relever la valeur de ce plafond.

Le plafond est limité à 1,4 fois le SMIC à compter du 1er avril 2025.

Découvrir

Assurances de personnes

Nos Expert.es